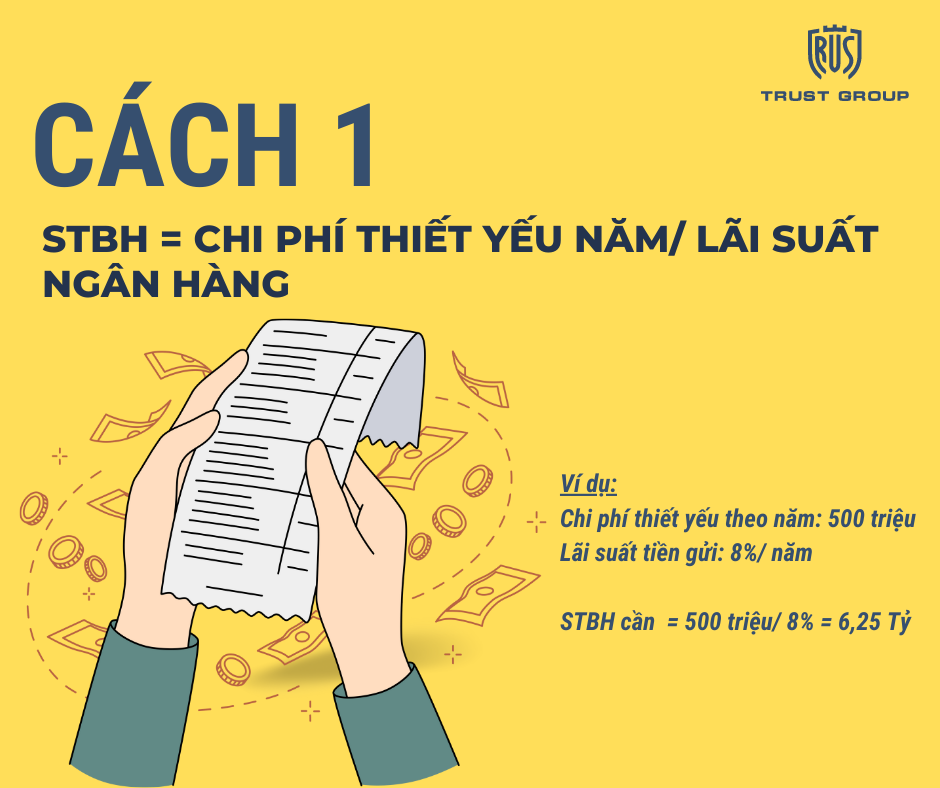

1. Tính theo chi phí thiết yếu

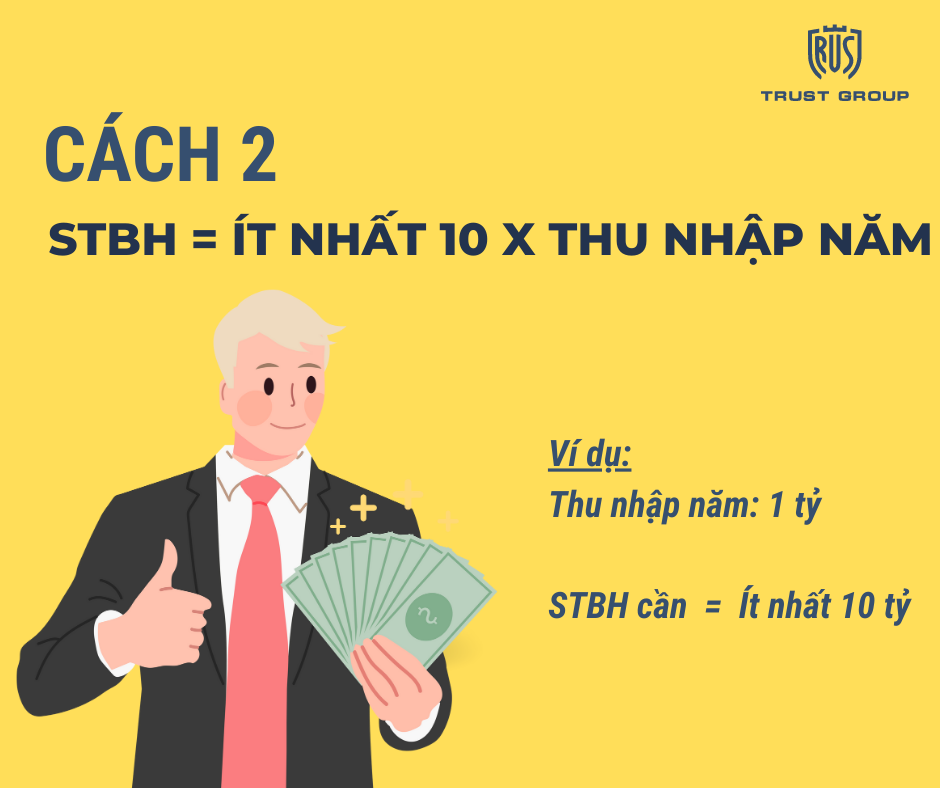

2. Tính theo thu nhập năm

3. Tính theo thu nhập năm và số năm làm việc kỳ vọng

4. Tính theo nợ, tài sản hiện có, phần bù đắp thu nhập thiếu hụt….

- Tính toán tất cả các khoản nợ hiện có như nợ có giấy tờ, nợ không giấy tờ, nợ thẻ tín dụng

- Tính Quỹ dự phòng khẩn cấp = 3-6 tháng sinh hoạt phí

- Tính Quỹ học vấn cần chuẩn bị nếu không may mất đi người trụ cột

- Tính Quỹ chu toàn hậu sự không để lại bất cứ sự phiền hà nào cho người thân

- Tính số thu nhập còn lại của người còn sống

- Tính số tiền muốn được bù đắp nếu người lao động chính nào đó gặp rủi ro

- Tính số tiền còn thiếu hụt để bảo đảm dòng tiền như mong muốn trong tương lai

- Tính các khoản được chi trả nếu tử vong như chế độ từ công ty hay các hợp đồng bảo hiểm nhân thọ đã có.

- Tài sản sẽ thanh lý được để tạo dòng tiền vì có thể khi người lao động chính mất đi có 1 số tài sản giữ lại sẽ không còn nhiều giá trị vì người ở lại không biết đầu tư kinh doanh.

Nếu Quý anh chị muốn được tư vấn tính toán chính xác về tài chính cá nhân, chỉ cần 2h làm việc cho 2 buổi để được hoạch định và cố vấn chi tiết, Quý anh chị hãy đặt lịch với Huy nhé!

-------------------------------------

Về Huy Trần,

Gia nhập ngành bảo hiểm nhân thọ từ 11/2019, Huy đã làm việc và hỗ trợ hàng trăm thân chủ xây dựng Quỹ dự phòng, tiết kiệm và đầu tư.

Tôi cũng tự hào khi có 3 danh hiệu FC (cố vấn tài chính), MDRT (hiệp hội tư vấn viên thượng đẳng toàn cầu), MBA (nhà kiến tạo đội ngũ ưu tú) ngay trong năm đầu tiên làm việc trong ngành Life Insurance. Đặc biệt tôi cũng là 1 trong 500 thành viên MFAs trong số gần 60.000 đại lý tại Manulife (cập nhật tháng 11/2021). Thông tin về MFA ở đây. Tôi cũng là thành viên của cộng đồng cố vấn tài chính cá nhân. Chi tiết ở đây.

Với mong muốn giúp thân chủ hiểu rõ hơn những hợp đồng đang sở hữu và giúp các đại lý mới gia nhập ngành có thêm kiến thức, cách thức chia sẻ thông tin hợp đồng bảo hiểm, tôi đã lập ra website này để chia sẻ dựa trên những quan điểm, hiểu biết cá nhân và hi vọng đóng góp hữu ích cho Quý anh chị và cho ngành bảo hiểm nhân thọ phát triển hơn.

Nếu cần một tư vấn viên chuyên nghiệp hoạch định tài chính cho Quý anh chị, đừng ngần ngại, hãy yêu cầu liên hệ, tôi sẽ liên hệ cho Quý anh chị sớm nhất có thể để hỗ trợ anh chị sở hữu những giải pháp bảo hiểm liên kết đầu tư hữu ích.

Thân ái,

Huy Trần MDRT