Đứng ở góc độ khách hàng, đây là trải nghiệm rất tồi. Huy cũng đồng ý như vậy nên viết bài này để cho Quý anh chị cùng tham khảo và hiểu hơn để khi nếu có lỡ tình huống xảy ra mà đã chuẩn bị trước về tinh thần thì cũng chấp nhận và nhẹ nhàng hơn. Không phải tất cả mọi sự kiện xảy ra đều được bảo hiểm chi trả vì sẽ cần căn cứ vào hợp đồng, có 5 lý do mà Huy đã gặp trực tiếp (biết trước), đã thấy từ các đồng nghiệp xin được tổng hợp sau đây:

1. Không có Quyền lợi trong hợp đồng

Không ít khách hàng nhầm lẫn rằng cứ đi xảy ra tai nạn, mắc bệnh hay nằm viện là chắc chắn bảo hiểm sẽ chi trả. Nhưng phần lớn khách hàng đã quên mất hợp đồng của mình có những quyền lợi gì chỉ sau vài tháng ký hợp đồng, đó là lý do Huy khuyên các anh chị đại lý hãy định kỳ 6 tháng/ lần có thể liên hệ khách hàng để nhắc lại quyền lợi.

>>> Nếu cần thăm khám hợp đồng và nhận tư vấn miễn phí, Quý anh chị có thể đăng ký thông tin ở đây.

Đôi khi 1 gói hợp đồng có thể có số phí cao nhưng lại thiếu 1 quyền lợi nào đó bởi vì tại thời điểm ký hợp đồng, có thể anh chị khách hàng đã ''khăng khăng'' là không cần quyền lợi nào đó, nhưng khi sự kiện bảo hiểm xảy ra liên quan đúng quyền lợi không có đó thì sẽ không được chi trả.

Một lý do khác, khi số phí đóng thấp, không thể thiết kế đủ tất cả các quyền lợi nên có thì các đại lý thường cùng khách hàng chọn lựa theo thứ tự ưu tiên. Ví dụ nếu khách hàng của Huy chỉ có ngân sách 12 triệu/ năm thì Huy sẽ thiết kế ưu tiên là Quyền lợi 1,2,3 và khuyên dùng thẻ bảo hiểm y tế Nhà nước nếu thực sự tài chính không cho phép.

2. Sự kiện bảo hiểm xảy ra thuộc điều khoản loại trừ

Đây là trường hợp chính Huy gặp phải và Huy hoàn toàn hiểu được khách hàng không vui, mặc dù khi Huy nhận được thông báo khách hàng bắt đầu vào viện, Huy đã báo là liên quan đến viêm Amydal với người trên 16 tuổi nếu nằm viện thì sẽ không được chi trả quyền lợi này. Thực tế, Huy rất thông cảm với sự thất vọng của khách hàng khi đó nhưng những điều khoản loại trừ đã được ghi rất rõ, các công ty bảo hiểm nhân thọ thường sẽ không chi trả quyền lợi trợ cấp y tế khi bệnh thuộc nhóm không cần thiết về mặt y khoa. Về trợ cấp y tế, Quý anh chị nên đọc thật kỹ điều khoản loại trừ ở đây.

3. Kê khai không trung thực

Một trong những nguyên tắc tham gia bảo hiểm vô cùng quan trọng đó là TRUNG THỰC, bởi vì hợp đồng bảo hiểm đã được các doanh nghiệp bảo hiểm soạn sẵn với đặc tính, điều khoản đã được thông qua Bộ tài chính. Mọi tiến trình thẩm định sẽ phụ thuộc vào thông tin kê khai của khách hàng khi gửi đơn yêu cầu bảo hiểm.

Điều gì xảy ra khi che giấu thông tin bệnh có sẵn để kê khai sức khỏe là hoàn toàn tốt? Đó là hợp đồng có thể được cấp tự động nhưng nếu khi sự kiện bảo hiểm xảy ra mà công ty bảo hiểm nhân thọ phát hiện khách hàng trước đó đã mắc bệnh nhưng không khai thì quyền lợi sẽ không được chi trả, thậm chí nặng hơn còn có thể liên quan đến pháp luật với hành vi lừa đảo, trục lợi bảo hiểm.

Nên lời khuyên là Quý anh chị khách hàng khi gửi đơn yêu cầu bảo hiểm hãy kê khai thông tin trung thực và chờ công ty bảo hiểm xem xét thẩm định, ra quyết định. Để chuẩn bị tâm thế khi tham gia bảo hiểm, Quý anh chị hãy đọc bài 6 cấp độ kết quả thẩm định.

4. Không có trong danh mục chi trả

Có những hiểu lầm về bệnh lý nghiêm trọng khi khách hàng nghĩ rằng cứ bệnh nặng là sẽ được chi trả quyền lợi này, ví dụ như bệnh tiểu đường thì sẽ không có trong danh mục bệnh lý nghiêm trọng được chi trả. Hoặc quyền lợi bệnh lý nghiêm trọng của giải pháp Gia Đình Tôi Yêu sẽ khác với quyền lợi bệnh lý nghiêm trọng của giải pháp Món Quà Tương Lai nên Quý anh chị hãy đọc kỹ điều khoản sản phẩm được lưu tại website công ty hoặc trong hợp đồng của anh chị.

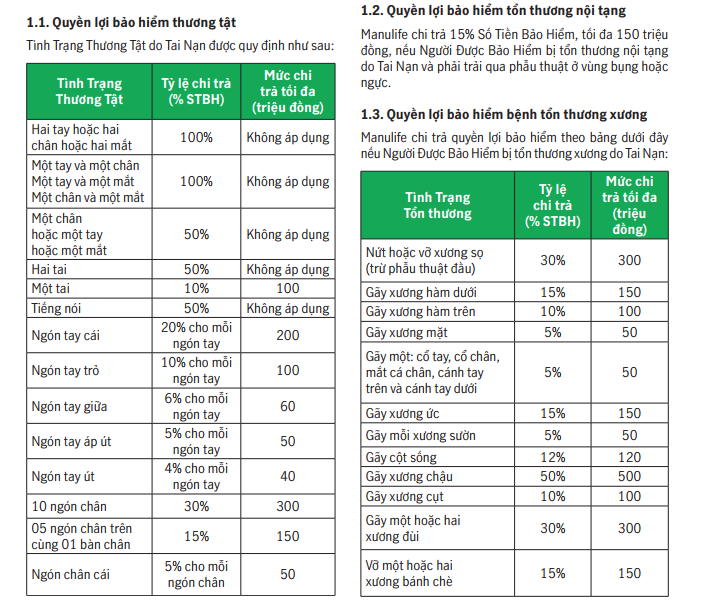

Hoặc một trường hợp khác khi khách hàng không may tai nạn và gãy xương, cũng cần phải xem xét kỹ xương gãy có nằm trong danh mục được chi trả hay không chứ không phải cứ gãy xương mà có quyền lợi bảo hiểm thương tật do tai nạn nâng cao là được chi trả.

Ví dụ quy định chi trả tỉ lệ cho thương tật & tổn thương xương

5. Chưa qua thời gian chờ

Đây có lẽ cũng là lý do nhiều khách hàng mắc phải khi quên mất thời gian chờ của 1 số Quyền lợi đã được quy định rõ. Để tránh trục lợi bảo hiểm thì các doanh nghiệp bảo hiểm luôn có thời gian chờ cụ thể cho một số quyền lợi, anh chị có thể tham khảo như thời gian chờ cho 1 số quyền lợi như hình ảnh bên dưới. Để chi tiết và chính xác, Quý anh chị nên đọc kỹ điều khoản, mục thời gian chờ.

Điều khoản thẻ sức khỏe ở đây

Điều khoản bệnh lý nghiêm trọng khấu trừ phí BHRR ở đây

Tổng kết

Các doanh nghiệp bảo hiểm tại Việt Nam đều được Bộ tài chính thông qua các sản phẩm và điều khoản chi tiết và có luật kinh doanh bảo hiểm quy định rõ, nếu sự kiện bảo hiểm xảy ra mà Quý anh chị không được chi trả thì hãy kiểm tra kỹ lại hợp đồng, điều khoản của mình và có chỗ nào chưa rõ có thể hỏi đại lý tư vấn hoặc gọi trực tiếp đến công ty để được giải đáp thỏa đáng nhé!

Nếu cần Huy hỗ trợ xem lại hợp đồng và tư vấn kỹ hơn cho Quý anh chị, anh chị vui lòng đăng ký với Huy nhé!

---------------------------

Về Huy Trần,

Gia nhập ngành bảo hiểm nhân thọ từ 11/2019, Huy đã làm việc và hỗ trợ hàng trăm thân chủ xây dựng Quỹ dự phòng, tiết kiệm và đầu tư.

Tôi cũng tự hào khi có 3 danh hiệu FC (cố vấn tài chính), MDRT (hiệp hội tư vấn viên thượng đẳng toàn cầu), MBA (nhà kiến tạo đội ngũ ưu tú) ngay trong năm đầu tiên làm việc trong ngành Life Insurance.

Với mong muốn giúp thân chủ hiểu rõ hơn những hợp đồng đang sở hữu và giúp các đại lý mới gia nhập ngành có thêm kiến thức, cách thức chia sẻ thông tin hợp đồng bảo hiểm, tôi đã lập ra website này để chia sẻ dựa trên những quan điểm, hiểu biết cá nhân và hi vọng đóng góp hữu ích cho Quý anh chị và cho ngành bảo hiểm nhân thọ phát triển hơn.

Nếu cần một tư vấn viên chuyên nghiệp hoạch định tài chính cho Quý anh chị, đừng ngần ngại, hãy yêu cầu liên hệ, tôi sẽ liên hệ cho Quý anh chị sớm nhất có thể để hỗ trợ anh chị sở hữu những giải pháp bảo hiểm liên kết đầu tư hữu ích.

Thân ái,

Huy Trần MDRT