Ngoại trừ những thân chủ đã có nhiều hợp đồng với các quyền lợi đầy đủ, chỉ gia tăng mệnh giá bảo vệ giá trị sinh mạng và tập trung tích lũy, đầu tư thì với những thân chủ lần đầu tiên tiếp cận với bảo hiểm nhân thọ nên có 5 Quyền lợi này.

Tùy vào khả năng tài chính cho phép (10%-15% thu nhập năm) anh chị có thể chọn theo ưu tiên của mình, trong bài viết này Huy xin chia sẻ từ quan điểm cá nhân và mô phỏng các quyền lợi như những món ăn của một mâm cơm Việt truyền thống.

Ăn bánh mỳ sốt vang, xúc xích Đức, thịt xông khói...các kiểu thế nào vẫn luôn thèm 1 bữa cơm thế này bên gia đình anh chị nhỉ?

Món chính

Vì sao cần sản phẩm bổ trợ này?

Theo thống kê của báo thanh niên, năm 2020 cứ trung bình mỗi ngày có khoảng 18 người tử vong vì tai nạn giao thông, chưa tính đến các trường hợp thương tật, gãy xương, bỏng, chấn thương nội tạng...hay tử vong vì các yếu tố tai nạn khác như điện giật, đuối nước...Như vậy nếu không có bảo hiểm tai nạn thì hợp đồng bảo hiểm sẽ không được trọn vẹn.

2. Sản phẩm bổ trợ 2 - Bảo hiểm bệnh lý nghiêm trọng

Vì sao cần sản phẩm bổ trợ này?

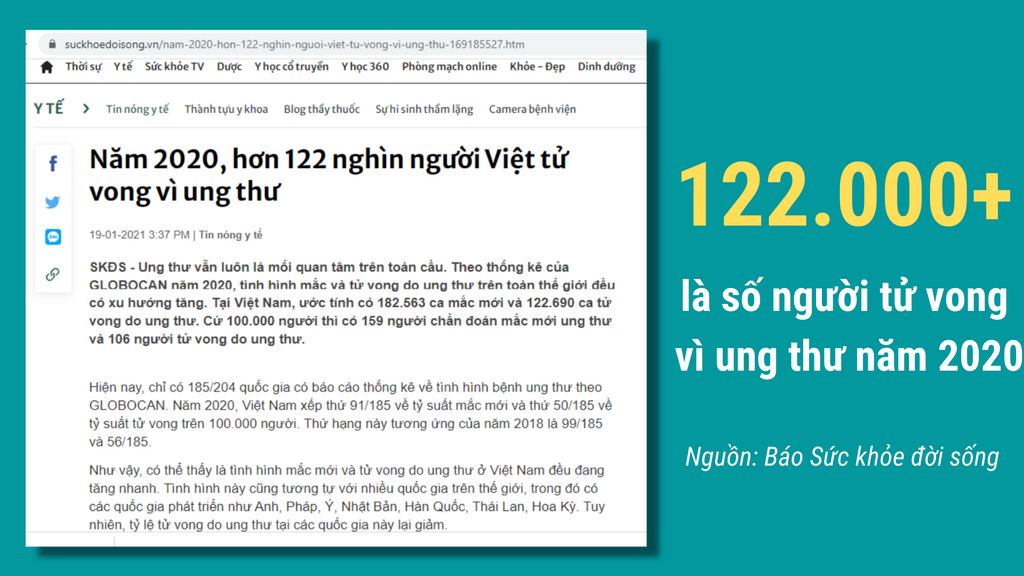

Ngoài chi phí điều trị lên đến hàng trăm triệu, thậm chí hàng tỷ đồng cho những bệnh nghiêm trọng như ung thư thì có 1 tỉ lệ báo động về số người chết vì ung thư. Nếu không có Quỹ dự phòng cho việc điều trị liên quan đến các bệnh lý nghiêm trọng thì có thể tài sản tích lũy được sẽ phải chuyển thành viện phí! Bởi vậy, việc có quyền lợi bảo hiểm bệnh lý nghiêm trọng là rất cần thiết để có thêm những khoản hỗ trợ trong quá trình điều trị bệnh nếu không may mắc phải, giúp gia đình thân chủ không rơi vào cảnh ''ung thư tài chính''.

1 khách hàng của Huy nhận quyền lợi bệnh lý nghiêm trọng, số tiền 400 triệu

3. Sản phẩm bổ trợ 3 - Trợ cấp nằm viện

Vì sao cần sản phẩm bổ trợ này?

Khi lao động chính không may phải nằm viện, ngoài tâm lý lo lắng sẽ phải mất tiền điều trị tại bệnh viện thì người bệnh còn lo lắng việc không đi làm để tạo ra thu nhập cho những người thân của mình. Nên quyền lợi trợ cấp nằm viện bù thu nhập là vô cùng ý nghĩa cho những lao động chính khi không may nằm viện. Nằm viện không đi làm được nhưng vẫn như đang đi làm mang tiền về cho gia đình với khoản trợ cấp này.

Ví dụ trường hợp có Quyền lợi trợ cấp y tế 200.000đ/ ngày

4. Sản phẩm bổ trợ 4 - Thẻ chăm sóc sức khỏe bảo lãnh viện phí

Vì sao cần sản phẩm bổ trợ này?

Gần giống với thẻ bảo hiểm y tế nhưng thẻ chăm sóc sức khỏe này có nhiều đặc tính ưu việt hơn như việc chi trả 100% chi phí thực tế cần thiết về mặt y khoa trong hạn mức cho phép mà không yêu cầu phải đúng tuyến như BHYT và được bảo lãnh thanh toán ngay tại cơ sở y tế được liên kết tại Việt Nam cũng như nước ngoài (tham khảo thêm ở đây).

Ví dụ quyền lợi thẻ sức khỏe hạn mức Tiêu chuẩn

Tuy vậy, nếu như điều kiện tài chính không cho phép, Quý anh chị có thể sử dụng thẻ bảo hiểm y tế với sự hỗ trợ của Nhà nước. Mức phí của các loại thẻ chăm sóc sức khỏe sẽ phụ thuộc giới tính và độ tuổi.

5. Sản phẩm bổ trợ 5 - Hỗ trợ đóng phí

Vì sao cần sản phẩm bổ trợ này?

Tôi đã gặp những thân chủ nhất định phải có Quyền lợi này khi họ là bên mua bảo hiểm (đóng phí) tham gia bảo hiểm cho chồng/ vợ bởi vì họ nói rằng họ muốn nếu họ có gặp rủi ro bệnh tật thì người thân của họ vẫn không phải lo lắng về kế hoạch đóng phí nữa vì họ đã lo trước.Thật là xúc động!

Đối với việc hỗ trợ đóng phí cho chính người được bảo hiểm thì người được bảo hiểm cũng an tâm nếu không may mắc 1 trong 61 bệnh lý nghiêm trọng giai đoạn sau đã được chi trả quyền lợi như ở mục 3 thì ngoài ra, họ sẽ không phải tiếp tục đóng phí nữa mà công ty sẽ thay họ đóng phí những năm còn lại trong kế hoạch. Thật là ý nghĩa đúng không anh chị?

Quyền lợi hỗ trợ đóng phí cho người được bảo hiểm

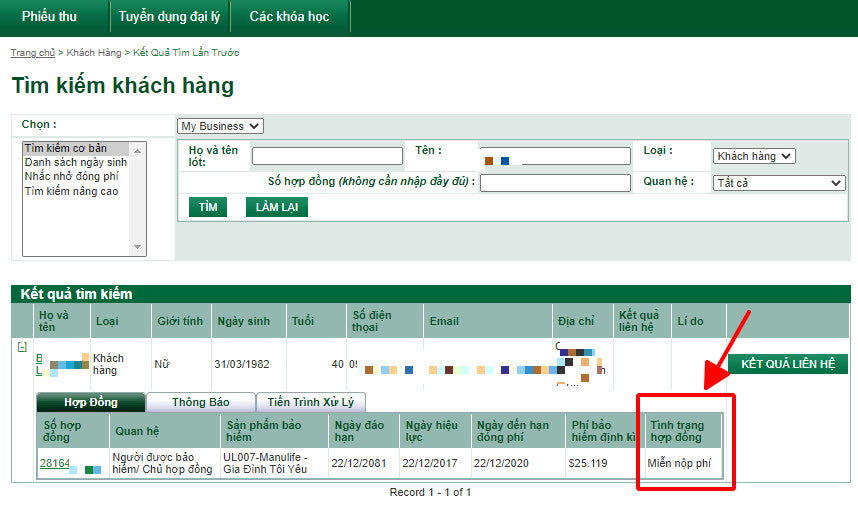

Hình ảnh 1 khách hàng của Huy đã được miễn nộp phí:

Khách hàng mắc bệnh lý nghiêm trọng phẫu thuật u não lành tính được miễn nộp phí hơn 25 triệu đồng mỗi năm từ năm thứ 5 cho đến năm 15 (10 năm), tổng quyền lợi là hơn 250 triệu.

Trên đây Huy đã cùng với Quý anh chị tìm hiểu về 5 Quyền lợi nên có trong mỗi hợp đồng bảo hiểm theo quan điểm riêng của cá nhân Huy. Huy xin nhấn mạnh rằng, mỗi hợp đồng bảo hiểm sẽ tùy vào nhu cầu và điều kiện tài chính của từng Quý anh chị thân chủ. Giải pháp tốt nhất chính là giải pháp phù hợp nhất, phải vậy không anh chị?

Để được hoạch định và tư vấn kỹ càng hơn, Quý anh chị có thể đăng ký với Huy nhé!

----------------------------

Về Huy Trần,

Gia nhập ngành bảo hiểm nhân thọ từ 11/2019, Huy đã làm việc và hỗ trợ hàng trăm thân chủ xây dựng Quỹ dự phòng, tiết kiệm và đầu tư.

Tôi cũng tự hào khi có 3 danh hiệu FC (cố vấn tài chính), MDRT (hiệp hội tư vấn viên thượng đẳng toàn cầu), MBA (nhà kiến tạo đội ngũ ưu tú) ngay trong năm đầu tiên làm việc trong ngành Life Insurance.

Với mong muốn giúp thân chủ hiểu rõ hơn những hợp đồng đang sở hữu và giúp các đại lý mới gia nhập ngành có thêm kiến thức, cách thức chia sẻ thông tin hợp đồng bảo hiểm, tôi đã lập ra website này để chia sẻ dựa trên những quan điểm, hiểu biết cá nhân và hi vọng đóng góp hữu ích cho Quý anh chị và cho ngành bảo hiểm nhân thọ phát triển hơn.

Nếu cần một tư vấn viên chuyên nghiệp hoạch định tài chính cho Quý anh chị, đừng ngần ngại, hãy yêu cầu liên hệ, tôi sẽ liên hệ cho Quý anh chị sớm nhất có thể để hỗ trợ anh chị sở hữu những giải pháp bảo hiểm liên kết đầu tư hữu ích.

Thân ái,

Huy Trần MDRT